編按:有些人靠補助、打零工收入過日,有些人為了帳單、債務喘不過氣,有些人在工作與育兒間耗盡了力氣,卻還是不知道怎麼讓收支回到平衡。對經濟處境困難的人來說,錢常常不是用來「規畫」的,而是每天都在擔心夠不夠用、明天還有沒有的壓力來源。

《Right Plus 多多益善》與擁有財務專業的馴錢師財商研究中心合作,在他們的支持下,推出【馴錢師財務諮詢室】專欄,每月回應一個財務的真實提問。這些提問,可能來自單親媽媽、青年、移工、失業者、照顧者,也可能是你正在陪伴的個案、你身邊的朋友,或者你自己。

財務健康諮詢師以實務經驗與陪伴視角回應,談收支盤點、財務決策盲點、支持系統與風險評估,陪你一起慢慢想清楚「錢」這回事。他們不只是關注數字,而是每個人面對金錢的選擇與困難,相信改善財務狀況,必須仰賴理解、練習,還有在生活中實踐,一步一步找回掌握生活的力量。

合作揭露:本篇報導由馴錢師財商研究中心和星展基金會部分支持,《多多益善》秉持獨立報導原則製作完成。關於獨立報導原則:《多多益善》與合作夥伴保持充分溝通,尊重彼此專業,共同追求公益影響力;為維護媒體公信力與報導品質,採訪規畫、受訪對象、報導內容及最終編輯決定,由《多多益善》依新聞專業獨立判斷。

育有 3 個孩子的全職媽媽晴晴(化名):

財務健康諮詢師你好,我 30 多歲,是 3 個孩子的媽媽。我先生在科技業上班,收入不算太差(年收入 85 萬元),我們住在看起來還不錯的社區大樓。但我們一直覺得錢「不夠用」。家裡時常用信用卡周轉,後來卡費越滾越多,還開始只繳最低應繳金額、使用循環利率。

我們也有貸款、車貸,偶爾真的撐不過去,就各自去跟親友、同事借一點。連幾年,我們都是等到先生公司下半年發下年度一次性獎金,才一次性處理掉一些債務。但那樣生活又繼續過得很吃緊。

社工推薦我參加「兒少發展帳戶」(兒少儲蓄方案1)的理財知能提升方案,但是我常常沒辦法穩定繳存,總是想等到先生公司每年發一次的那筆獎金下來,再一次補齊。

可是我心裡也知道,我們的債務和花費好像哪裡怪怪的。我們到底應該先做什麼?怎麼做?才不會「一還錢就又卡住」,又回到一直借錢、一直滾利息的狀態?

財務健康諮詢師:很多人聽到「先生有正職、住在看起來還不錯的社區」,直覺會覺得「這家庭應該還行吧?」但我們做財務健康諮詢時,常看到一些看起來就像一般人一樣的家庭,實際上每月現金流是負的。

你們不是不努力,也不是突然做了什麼很誇張的決定,而是長期用「信用卡+借錢」的方式,想把每個月的財務缺口補起來。但是,缺口補久了,利息、違約金、循環利息就會越滾越快,最後變成每個月都在還債,現金流還是不夠用。

我不會要你們「先還清全部債務」,而是先一起盤點收支、知道你們家到底每個月差多少?差在哪裡?利息最高的洞是哪一個?

晴晴:我先生每個月的薪水都交給我管理,但我是不是不太會管錢?不然孩子的「兒童發展帳戶」費用怎麼一直遲繳?

財務健康諮詢師:遲繳不是「你不會管錢」或「你不重視孩子」,而是你們家的現金流本來就很緊。所以,我們也不是先檢討你為什麼遲繳,而是先弄清楚:你們家錢怎麼進來、怎麼出去、缺口到底有多大?

妳一直覺得家裡每個月的財務「卡卡的」,卻不知道那個「卡」到底卡多少。如果不知道,就很難做出策略。那就只能一直撐,撐到先生公司核發那一年度的獎金,才能處理這些債務。

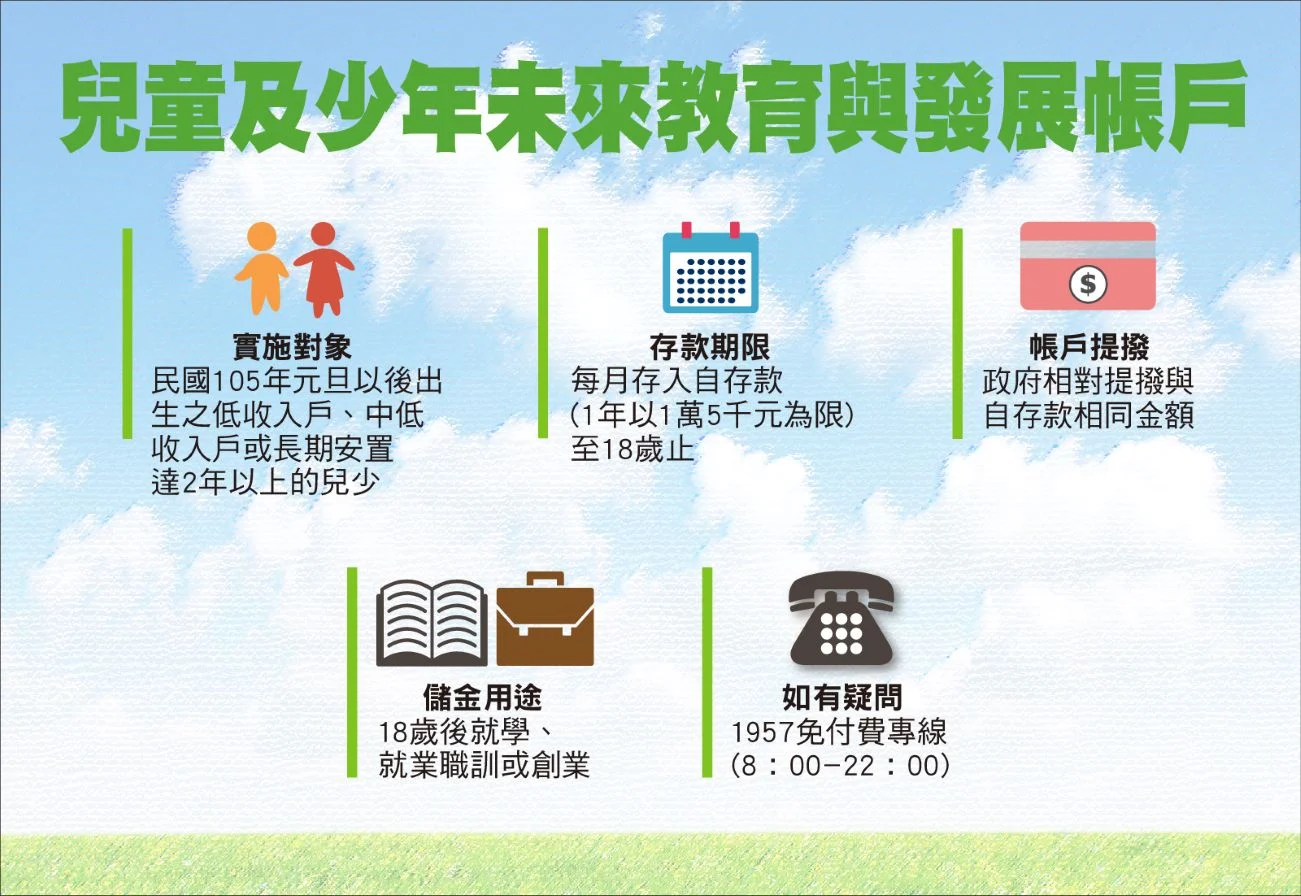

晴晴:我現在還有點不懂「兒少發展帳戶」到底在存什麼?

財務健康諮詢師:說到兒少發展帳戶,是政府用「1:1 相對提撥」的方式,來鼓勵中/低收入戶家長幫孩子存未來的教育或成年轉銜基金。

例如,你每個月存 500 元,政府也會幫孩子存 500 元,所以這個兒少發展帳戶每個月實際進帳是 1000 元。到存到孩子 18 歲,他可以再用升學、就業、創業等計畫去提領這筆錢。

我知道妳會覺得 18 年「好久」,但妳也要知道:你存 500 元,政府就補 500 元,這其實是很少見的超高報酬率。

只是你們現在的問題不是「懂不懂這個方案好」,而是你們家平常現金就不夠用,所以妳會疑惑「錢為什麼要等 18 年才能領?」甚至希望錢「能立刻拿出來」。

兒少年發展帳戶政策。圖/取自行政院

兒少年發展帳戶政策。圖/取自行政院

晴晴:先生的年度獎金一下來,我就先拿去還掉一大筆債務,這樣應該會變輕鬆吧?為什麼還是沒變好?

財務健康諮詢師:很多人可能會直覺想說:「既然欠錢很痛苦,那有一筆錢下來,就全部拿去還,未來應該會比較輕鬆吧?」

但關鍵的問題,並不在於你們家「有沒有要還錢」,而是你們的現金流本來就不夠用,一拿到獎金時,妳又「全部」先拿去還債,等於把手上所有的緩衝都清空。

接下來,只要孩子生病、暑假開銷變多、電費變高,或者其中一筆補助延遲,你們又會回到刷卡周轉的模式,甚至還是只能繳最低應繳金額。這樣一來,債很快會開始滾動、重新長出新的債務,形同「還了也是白還」。

說真的,現金流還沒「轉正」(收入扣除支出,還有餘裕)就把錢全部拿去還債,這不是「解決問題」,而是在延後問題。

所以,我們會試著做看看這 3 件事:

- 先處理借款利息最高、最會滾動債務的洞。不一定是「欠最多」的先還款,而是「利息滾最快」的先還

- 一步步養成「記帳」的習慣,詳細了解並對家庭收支狀況有概念

- 嘗試留下這個家庭的「緊急預備金」

財務知識小叮嚀:收入高,不代表現金流健康

財務健康諮詢師:以晴晴家的例子而言,他們家年收入 85 萬,聽起來不低,但如果收入集中在「某幾個月份」,平常月份現金流是負的,家庭仍然會長期處在壓力中。

所以,財務健康的關鍵不是「一年賺多少」,而是「每個月收入 − 支出」是正的還是負的?有沒有預留緩衝的預備金,而不是靠年底獎金救火還債?很多家庭卡住,不是因為不夠努力,而是家庭收入本身的波動太大。

晴晴:你為什麼一直要求我要「記帳」?

財務健康諮詢師:現在的財務狀況,往往是過去一連串的決策累積出來的結果。記帳不是為了變成「很會算」的人,它是為了讓妳從「感覺每個月卡卡的」變成「知道卡在哪裡」。

那天我們曾推估你們家的收支。你們家每月收入加上補助,大概 6 萬多元,但支出加總接近 8 萬。所以,你們每個月現金流大概是負債 15000-18000 元。你看,這不是東省一點、西省一點就會解決的缺口。

妳如果不知道這個確切的數字,妳就會一直覺得「好像還過得去」,但那可能是因為妳向親朋好友開口,都還「借得到錢」。借得到錢,會讓妳誤以為問題不急。但其實妳們家每個月都在往下陷。

記帳不只是核對有沒有少記、數字對不對,還要「總結」,才知道這個月到底夠不夠(現金流是正、零,還是負)。如果妳不知道自己的財務是正的、零的,還是負的,妳根本沒有辦法做決定。

例如,如果總結後確定當月現金流「不夠」,才有辦法回頭看是收入變少,還是支出突然變多,才能討論怎麼調整。

示意圖 by LinYuYu on flickr @ CC BY-NC-SA 2.0

示意圖 by LinYuYu on flickr @ CC BY-NC-SA 2.0

晴晴:我們信用卡「只繳最低應繳金額」,究竟會多嚴重?

財務健康諮詢師:你們家有 3 張信用卡,其中一張累積的應繳金額為 15 萬元,另外 2 張各 3 萬元。你們因為財務吃緊,都只繳最低應繳金額、使用循環利息,有的甚至遲繳,還會額外被收遲繳費。

這樣的周轉方式,會變成妳每個月都在「繳一點點」+「刷一點點」+「利息一直滾動」的循環中,所以妳會覺得信用卡費怎麼都還不完,因為真的很難還完。

晴晴:後來我們和銀行協商,也把另 2 張 3 萬元欠款的信用卡繳掉停用,這樣財務就健康、安全了嗎?

財務健康諮詢師:這是很大的進步,但我還是要提醒你「債務下降,不代表現金流一定轉正」。你們找銀行協商、整合債務後,後來每月還款從原本大約 3.5 萬元,降到大約 2.4 萬元左右,壓力少了快一萬元。

但如果你們的生活支出沒有跟著被看見、被分析,你們還是有可能在暑假、孩子生病、或任何大月時,又回頭靠信用卡周轉。所以我才一直跟你說:記帳要做「月底結算」,不是只有對帳而已。

晴晴:參與財務健康諮詢的過程,我其實有一個很大的感覺,就是我們家「管錢的人換了」。以前都是我在管,先生領到薪水就給我,他自己只留 4500 元當零用。現在他也會一起記錄、分析我們家的財務,這樣跟「改善財務健康」有什麼關聯?

財務健康諮詢師:非常有關聯。以前是妳一個人面對「不夠」這件事,妳知道家裡「卡卡的」,但先生沒有真的看到那個數字是負的。當我們一起盤過收支,算出每個月其實是負一萬多元,他開始自己記帳、自己算收入減支出是正還是負。

差別不只是誰管錢,而是他開始理解,之前碰到的財務困境,不是因為妳亂花,而是家裡的經濟狀況,本來就撐不太起來你們一家五口的生活。

你們也比以前更敢談論錢,不像以前財務問題變成說不出口的字。

改變的不只是誰管錢,而是壓力不再只集中在妳身上。真實的數字被攤開後,你們比較能談「為什麼會不夠」,也比較能一起決定年度獎金怎麼應用、哪些債要先處理等。

以前錢是衝突的來源,現在錢變成可以討論、對話的事情。家庭功能的改變,往往就是從這裡開始。

結語|財務健康諮詢師的財務思考:陪伴晴晴這個家庭,我看到的改變,不是他們的收入突然變多、財務狀況馬上改善,而是他們開始看清楚自己的財務結構。

他們開始知道每個月的錢其實是負的,也知道債滾利息嚴重性,且必須先處理;知道 9 月那筆獎金不能再「一下來就不見」,而是要有順序的分配。

更重要的是,他們不再讓一個人單獨扛著財務壓力,而是開始一起看帳、一起討論。數字讓方向變清楚了。當家庭能理解自己的現金流、知道風險在哪裡、願意一起承擔責任,那種「卡卡的」感覺就會慢慢鬆動。

對我們來說,財務健康不是存到多少錢,而是從不知道發生什麼事,到開始能夠有意識的做選擇。那個轉變,本身就是穩定的開始。

延伸閱讀:

1. 夫妻創業卻共同舉債,有錢為何不能先還債?如何學習止損、重整財務?/【馴錢師財務諮詢室】

2.不是揮霍也不是不努力,為什麼還欠一身債?債務協商有用嗎?/【馴錢師財務諮詢室】

3.新住民努力賺錢想還債,卻又陷入詐騙陷阱,怎麼找回生活方向和信任感?/【馴錢師財務諮詢室】

4. 單親媽媽存不到錢、債務滾大、補助撐不久,還有其他生活出路嗎?/【馴錢師財務諮詢室】

捐款支持,讓我們為你監督關鍵政策,記錄多元社會的聲音

我們是非營利獨立媒體《Right Plus 多多益善》,我們仰賴大眾的捐款,獨立於政治與市場之外,以新聞專業投入社福公益。

因為許多身心障礙者、無家者、兒童、青少年等脆弱群體平時幾乎沒有話語權,我們透過報導深入呈現他們的聲音、透過採訪各方觀點,剖析社會制度的漏洞。

我們也致力於累積做公益的知識、方法,以專欄記錄國內外創新的社會服務,讓更多人看見改變弱勢處境的助人行動。

多多以僅僅 6 位專職夥伴堅持至今,你的捐款可以直接支持《多多益善》的非營利新聞工作,讓我們能夠繼續專心為公眾提供多元視角的新聞內容,實現共融的社會願景。

如果你認同這樣堅持不懈的投入、欣賞我們的報導,邀請你用捐款支持我們。